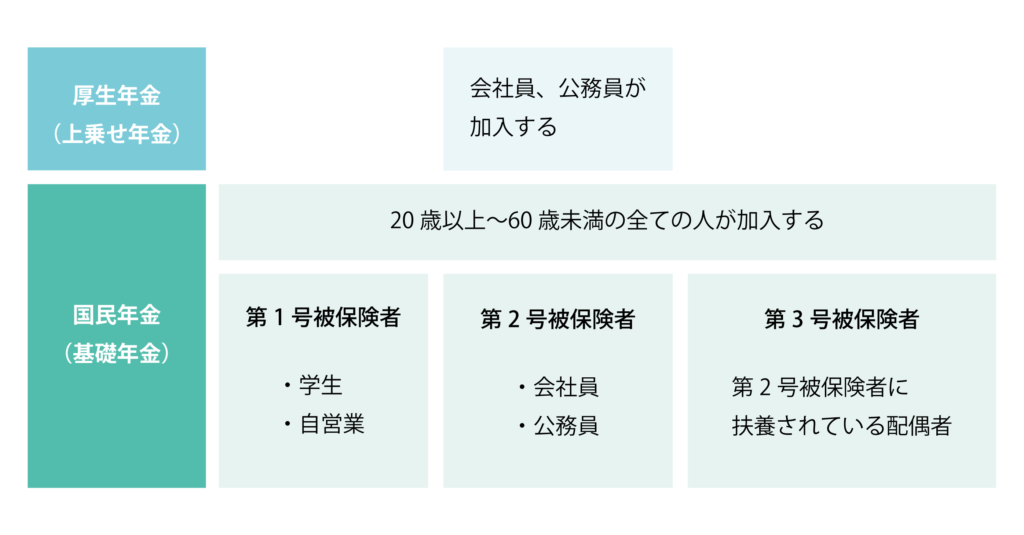

老後の生活に不可欠な年金を学ぼう!

「将来、年金の収入だけでは生活ができない」という話をよく耳にします。

ではそもそも現在年金を受給している高齢者は、毎月どのくらい受給しているのかご存じですか?

結局、相場がよくわからない、知らないから心配になってしまうんですよね。

まずは年金の現状を知るところから始めてみましょう!

公的年金の平均月額はどのくらい?

厚生労働省のHPに、年金に関する資料がありましたので抜粋してまとめました。

| 男性 | 女性 | 全体平均 | |

|---|---|---|---|

| 基礎+厚生年金 平均額 | 16万3,840円 | 10万2,558円 | 14万3,761円 |

| 基礎年金平均額 | 5万8,775円 | 5万3,342円 | 5万5,708円 |

厚生年金保険・国民年金事業の概況(平成30年度)

平均を利用して計算してみます。

ケース1 夫がサラリーマン、妻が専業主婦

夫の基礎+厚生年金が16万3,840円、妻の基礎年金5万3,342円

ふたりの合計は月21万7,182円になります。

ケース2 夫婦ともに会社へ勤めて共働き

夫の基礎+厚生年金16万3,840円、妻の基礎+厚生年金10万2,558円

ふたりの合計は月26万6,398円になります。

ケース3 夫婦とも自営業

夫の基礎年金5万8,775円、妻の基礎年金5万3,342円

ふたりの合計は月11万2,117円になります。

こうして比べてみると自営業の場合には、自助努力で老後資金を準備しておく必要があると分かりますね。

老後生活、毎月いくら必要?

では、老後生活において、毎月どのくらいのお金が必要かについて考えてみます。 生命保険文化センターが実施する「生活保障に関する調査(令和元年度)」によると、夫婦2人で老後生活を送る上での最低生活費は、月平均22万1000円だそうです。

今回は年金受給開始年齢である65歳からを老後とします。

そして日本の平均寿命は男女を平均するとおよそ84歳となりますので、老後生活は約20年。

月22万円×12か月×20年=5,280万円・・・!

夫婦2人での計算ですから、1人あたりにすると2,640万円となります。

ゆとりある生活を考えると老後3,000万円が必要ともいわれる所以ですね。

この最低生活費から見込み年金受給総額を差し引いた金額は自助努力で貯蓄しなければなりません。

目標額、貯められなかったらどうする?!

従来の定年といえば65歳が一般的でしたが、生活環境の充実や医療の進歩とともに平均寿命が延び、今や65歳を超えても働く人が大多数です。

自身の体と相談しながら働ける期間を延ばし、年金以外の収入でまかなうことが必要になりそうです。

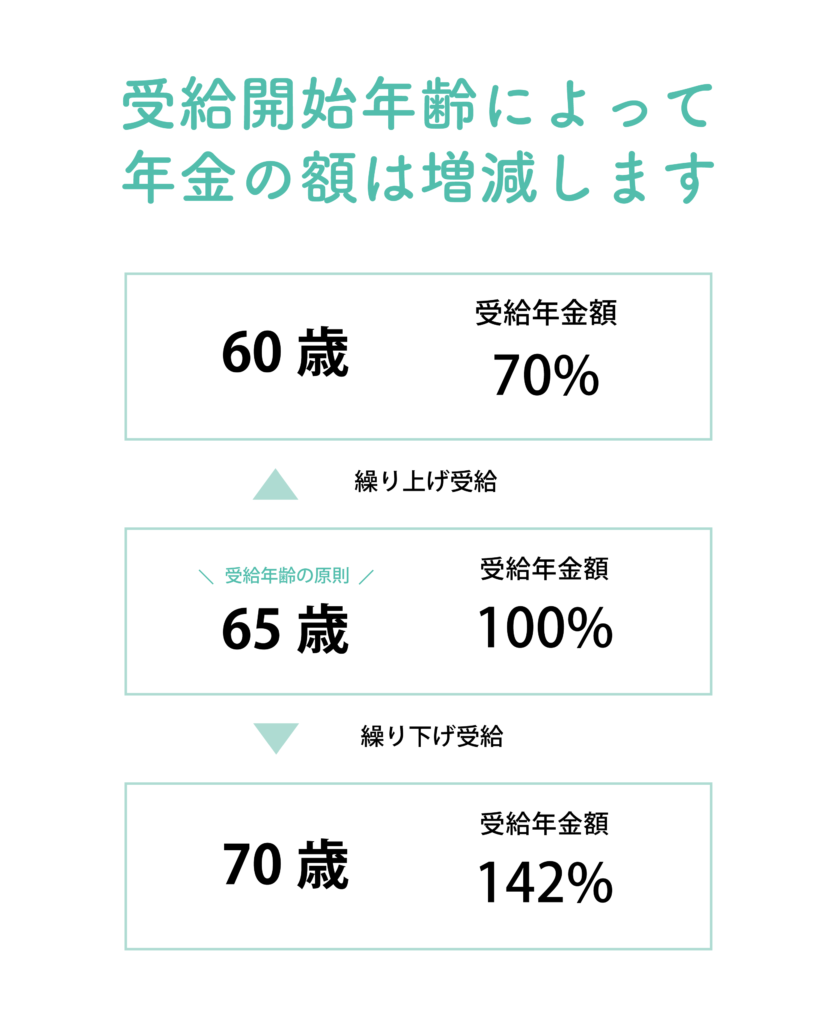

また、年金受給年齢を65歳以降に繰り下げることで毎月の支給額が割増になる、といった制度もあります。

参考までに、受給開始年齢を70歳まで繰り下げた場合、65歳で受給した場合に比べて42%増額した額を受け取ることができます(0.7%の増額×60ヶ月分)

このケースでは、おおむね82歳頃には、65歳から受給した場合と比較して総受取額が上回ることになります。

また、もうひとつの解決策として保険でそなえるという方法があります。

加齢に伴い、どうしても病気や介護のリスクは高まりますのでそこに割く支出も増えてしまいます。

最近では医療保険やがん保険に加え、認知症の診断を受けたらおりる保険、要介護2以上の判定を受けたらおりる保険、と時代に合わせて介護にまつわる保険商品も数多く登場しています。

貯蓄や年金でまかなえない手痛い出費の部分は保険で補うのも手ですね。

今回ご紹介した金額はあくまでも平均になりますので、自身の老後や家族の介護問題について、早い段階から現状を把握し考えておきましょう。